在21世纪,各种因素使美国经济和市场在结构上更加稳健、更富有韧性,你可以将它们称为“独特秘方”。

2009年1月20日,在巴拉克·奥巴马总统就职典礼上,举着国旗的人群。图片来源:CARTERDAYNE/GETTY IMAGES

当人们听到“美国例外论”这个词时,往往会联想到那些由草率的权威人士传播的一种傲慢的观点,他们认为美国拥有优于其他国家的文化、道德和全球地位。但自从全球金融危机(GFC)结束后,这个容易造成的词汇在金融界慢慢有了新的含义。

对于经济学家、分析师、投资者等人而言,美国例外论指的是近几十年来,尤其是在新冠疫情之后,美国经济和相对于其他发达国家的优异表现。这种观点认为,在21世纪,各种因素使美国经济和市场在结构上更加稳健、更富有韧性,你可以将它们称为“独特秘方”。

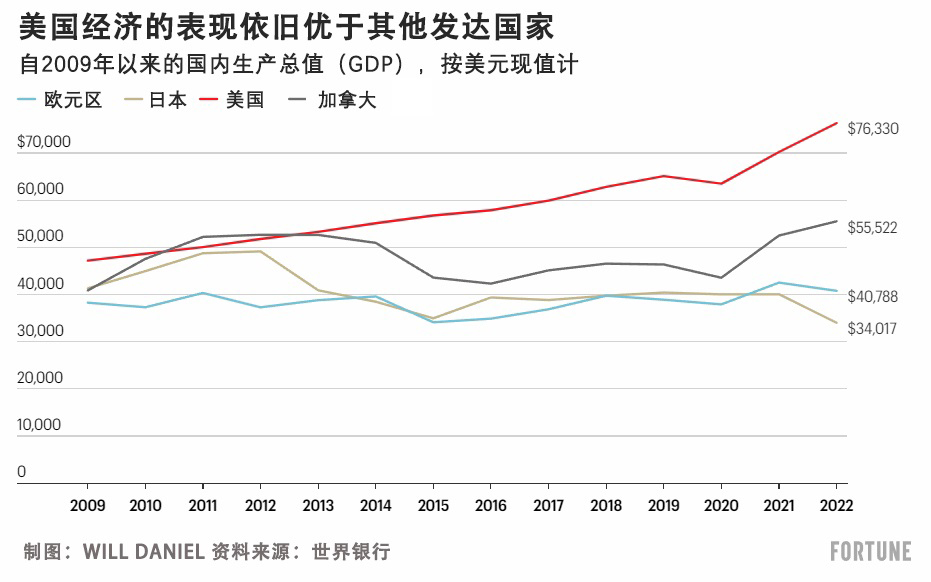

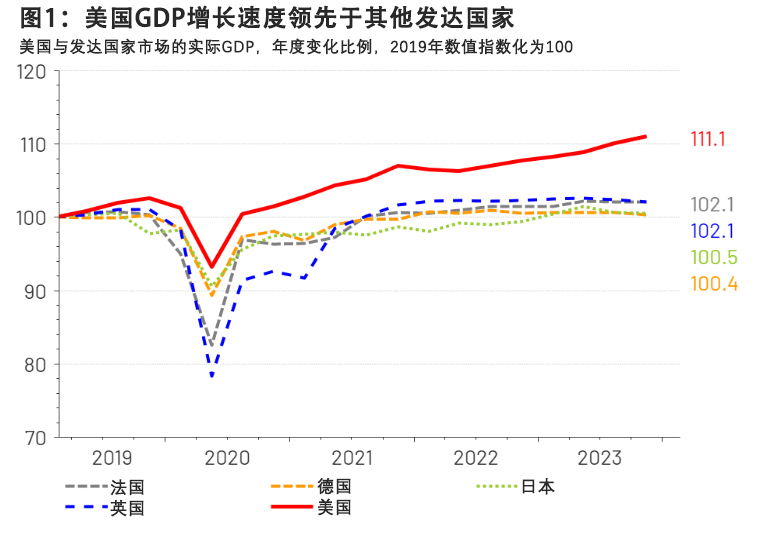

事实上,虽然美国和欧元区在2008年的总体GDP规模大致相当,但目前美国经济规模大约是欧元区的两倍。

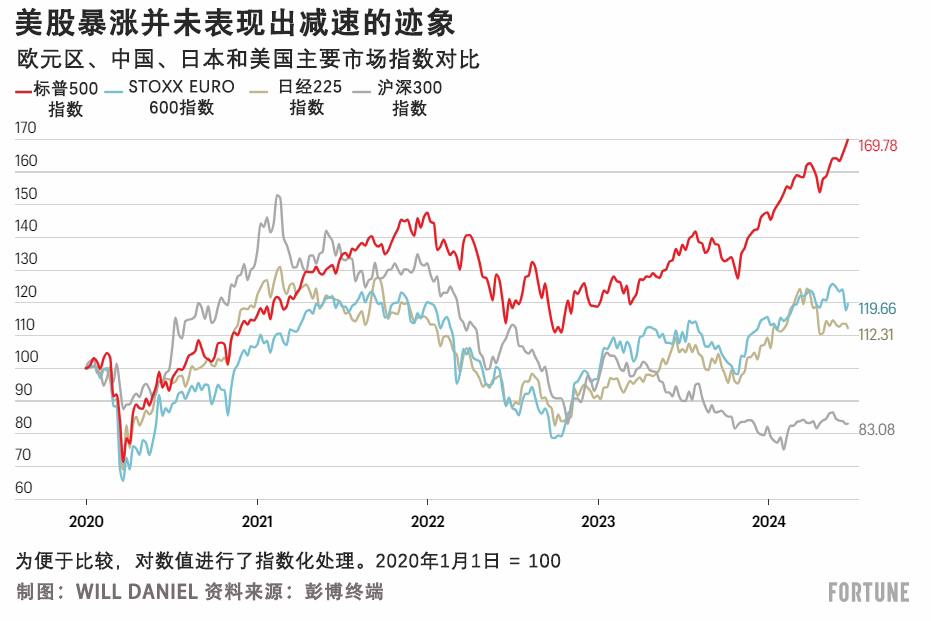

在金融市场,美国的优异表现也是显而易见的。自2009年初以来,美股一骑绝尘,标准普尔500指数飙升了500%以上,而日本日经225指数上涨了336%,欧洲STOXX EURO 600指数仅上涨了130%。

美国经济表现优异的原因众多,不胜枚举。专家们指出了一些长期优势,如美国劳动力市场的灵活性和稳健的资本市场,还有一些近期的或短暂的趋势,包括日益增强的能源独立性和针对新冠疫情采取的激进的货币和财政对策。

华尔街资深策略师兼经济学家、雅德尼研究公司(Yardeni Research)的负责人埃德·雅德尼对《财富》杂志表示:“我坚信美国例外论绝非暂时现象,而是会持续十年甚至更久。”

事实上,自这个十年开始以来,他一直在预测“狂欢2020年代情景”,其特征是生产率和人工智能刺激美国经济繁荣。虽然有些人嘲笑美国例外论的说法,但雅德尼以及其他一些像他一样的资深投资者,却愿意押注这种趋势。

雅德尼表示:“自2010年以来,我一直建议在全球投资组合中增加美国的比重。我认为这非常有效,而且应该依旧是有效的策略。”

当然,总有值得一提的反方观点。MUFG的美国宏观策略主管乔治·冈卡弗斯质疑美国经济和市场是否真的出类拔萃,或者说它们是否只是挣扎中的发达经济体肮脏衣橱里“最干净的衬衫”。他还指出,在收入和财富极度不平等的情况下,美国经济仍然充斥着“富人”和“穷人”。

最后,冈卡尔维斯质疑美国最近优于其他发达国家的表现能否持续下去,因为美国的经济表现很大一部分得益于创纪录的财政支出的推动,而且美国的国债现已超过34.7万亿美元。

他对《财富》杂志表示:“这种情况可以持续吗?利息成本很重要,而消费者已经耗尽了过剩储蓄。这几乎就像是一种吃糖之后的亢奋状态,形成了这种美国例外论的观念,而现实情况是,这基本上只是一场大规模疯狂消费。”

克里斯·康斯坦丁诺斯是里士满投资管理公司里弗福朗特投资集团(RiverFront Investment Group)的首席投资策略师,他是美国例外论的信奉者,长期以来他一直在研究这一现象背后的因素。他在接受《财富》杂志采访时解释说,几年前,他的团队在研究全球工业部门的利润率时发现,美国公司往往“在结构上”拥有更强的盈利能力。康斯坦丁诺斯表示:“这让我们不由得去思考背后的原因。”

在分析了大量数据并与专家进行交流后,这位资深策略师发现了美国经济独特优势背后的众多原因,包括灵活的劳动力市场、稳健的资本市场、鼓励科技创新的文化、丰富的自然资源、比发达国家更年轻的人口结构、美元作为主要储备货币的地位,等等。但他特别指出,有几个关键的长期优势最为重要,因为它们能够提高生产率。

康斯坦丁诺斯表示:“许多国家都拥有不同优势,但没有一个国家能像美国一样拥有这些优势的组合,或者说所有优势。我认为这是美国的‘独特秘方’。”

首先,与其他发达国家相比,美国劳动力市场“受到监管的阻碍较少”,这使得公司可以根据不断变化的行业状况,更容易地增加或减少劳动力。

康斯坦丁诺斯认为,这对上班族而言可能并不总是好事,但却有益于经济。灵活的劳动力市场有助于美国公司保护利润,提高生产率,并且更容易应对大流行病或经济崩溃等突发事件。

其次,尽管有关美国人口老龄化的媒体报道现在屡见不鲜,但现实情况是,与其他发达国家相比,美国的人口结构良好。美国公民的年龄中位数为38.5岁,相比之下,德国为46.7岁,意大利为48.1岁,英国为40.7岁,日本为49.5岁。此外,美国从平均年龄中位数较低的国家移民的比例更高。

康斯坦丁诺斯表示:“印度、巴西和非洲等地区的人口结构确实更年轻,但与目前的其他发达经济体相比,美国的人口结构良好。”他指出,“一个年轻的、相对向上流动的社会往往会产生强劲的消费,这有助于推动美国经济发展” 。

第三,正如摩根大通(JPMorgan Chase)CEO杰米·戴蒙在2016年所说的那样,美国人“从骨子里就有创新精神”,他们愿意冒险创办新公司、进入新行业和投资自己。

虽然很多人质疑美国梦是否依旧存在,但世界各地的移民还是不断涌入美国,以追求更美好的生活,而且人们到美国后可以取得巨大成功。中国裔美国人、英伟达(Nvidia)公司联合创始人黄仁勋,或者南非裔美国人、特斯拉公司(Tesla)CEO埃隆·马斯克,就是这一现实的证明。

撇开戴蒙略带民族主义的言辞不谈,有一些结构性因素能够促进美国的创新,包括与其他发达国家相比,在美国创业的便利性;美国知识产权保护的力度;以及政府在有利于企业的研发方面的大量支出等。

考虑到欧洲更为严苛的法规,美国通常被认为提供了更好的营商环境。事实上,根据世界银行(World Bank)的数据,美国的全球营商便利度排名第6,而英国排名第8,德国排名第22,加拿大排名第23,日本排名第30,法国排名第33。

随着大型科技公司的利润飙升,美国也在不断增加研发支出。雅德尼认为:“投入将带来更多创新等回报。”

雅德尼补充说:“我想你可能想说的另一点是,美国拥有世界上最发达、最成熟的资本市场。因此,美国有能力为各种创新和初创公司提供大量融资。”

这位资深投资者指出,美国规模庞大的投资银行、风险投资公司和私人信用机构,都通过为新公司、业务扩张等提供股权和债务融资来推动创新。

上述因素在不同方面对美国例外论至关重要,但康斯坦丁诺斯表示,这些因素带来的主要好处,可能是提升美国的生产率优势和提高企业的盈利增长率。

他指出,几十年来,美国的生产率(以每小时工作的实际国内生产总值衡量)与发达国家相比一直在飙升,而且在疫情发生后,这种飙升速度加快。

美国商业和文化的长期趋势可能帮助塑造了某种形式的美国例外论,除此之外,在过去几年中,还有许多因素帮助美国经济取得了优异成绩。

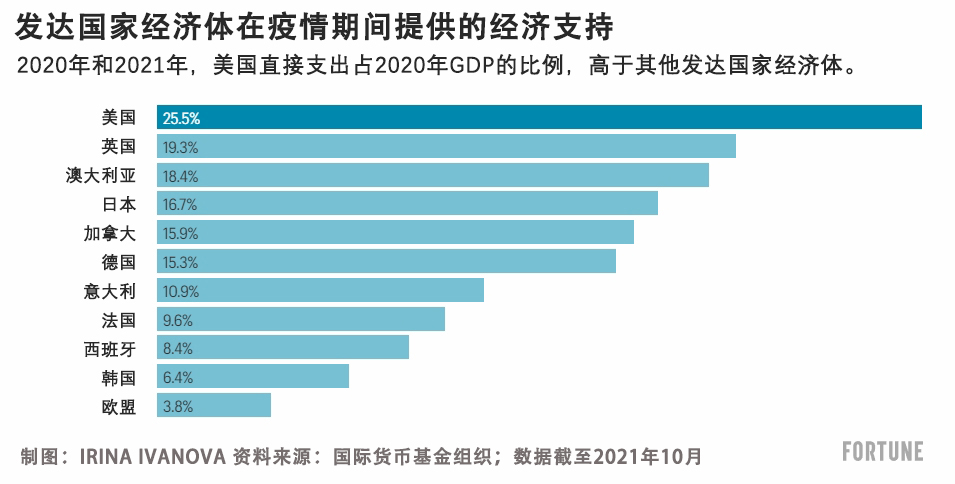

史无前例的财政支出和宽松的货币政策,是美国经济在新冠疫情期间及之后表现优异的主要驱动力。尽管为了防止失业和提振经济,全球发达国家都实施了支出计划,但迄今为止,美国联邦政府的行动最为激进,它通过六项新冠疫情减免计划,在2020年和2021年共支出4.6万亿美元,约占美国GDP的10%。

在新冠疫情时期的大规模支出计划之后,乔·拜登总统又出台了一系列立法,包括1.2万亿美元的《基础设施投资和就业法案》(Infrastructure Investment and Jobs Act)、2,800亿美元的《芯片与科学法案》(CHIPS and Science Act),甚至是《通胀削减法案》(Inflation Reduction Act)的部分内容等,也帮助促进了美国经济的复苏。

基础设施资本顾问公司(Infrastructure Capital Advisors)CEO杰伊·哈特菲尔德解释说,在美联储快速加息时,这些支出推动了对美国关键薄弱点的制造业和建筑业的投资,帮助阻止了经济衰退。

尽管哈特菲尔德批评了疫情期间的一些财政政策,认为它们是一种“直升机撒钱”的形式,只会加剧通货膨胀,但他认为拜登的“基础设施支出抵消了建筑业的疲软……是恰到好处的反周期投资”。

康斯坦丁诺斯指出,由于美元的主导地位,只有美国才能从这种极端的财政支出水平中获益。相比之下,如果一个国家以另一个国家的货币大量借贷,当其债务看起来可持续性较差时,就有可能引发本国货币危机。

他表示:“即使美国政府的债务负担沉重,你可以从美国相对于其他地区的资本可用性和相对较低的资本成本中看出这一点。”

美国对能源进口的依赖程度也远远低于其他发达国家。虽然并非总是如此,但美国的天然气和石油产量在2023年都创下了历史新高。美国现在的石油产量超过了历史上任何国家的产量,从2009年的450万桶/天增长到2023年的近1,300万桶/天。

2022年俄乌冲突爆发后,石油和天然气价格飙升,这种相对的能源独立性帮助美国人至少避免了部分影响,而欧洲就没那么幸运了。俄乌冲突爆发后,高度依赖俄罗斯进口的欧洲的天然气价格,在2022年8月达到每百万英热单位(BTU)70多美元的峰值,而美国的峰值仅为每百万英热单位10美元。

在过去几年里,加息阻碍了全球发达经济体的发展,但美国消费者和企业比大多数国家准备得更加充分。

贝莱德(BlackRock)全球固定收益首席投资官里克·里德在4月下旬接受《财富》杂志采访时解释说,在过去几年里,由于低负债和高现金水平,许多美国大型企业和富裕的退休婴儿潮一代实际上已成为净人,而不是借款人。随着利率的上升,这为一些重点企业和消费者带来了可观的经济和通胀促进的收入流,而不是典型的因借贷成本上升而导致的支出放缓。

抵押市场也发生了类似的情况。许多美国人可以享受疫情期间获得的低利率,使自己免受过去几年借贷成本上涨的影响。之所以会这样,是因为与其他许多发达国家不同,美国最常见的是30年期固定利率抵押。

根据银率网(Bankrate)的数据, 2023年,美国79%的抵押为30年期或15年期固定利率。然而,以英国为例,根据英国金融行为监管局(Financial Conduct Authority)的数据,目前74%的抵押为2至5年固定利率,然后就需要重新。

因此,Redfin的数据显示,大多数英国抵押持有者现在不得不以更高的利率进行重新,而在美国,尽管30年期抵押平均利率去年飙升至8%后现已降至7%左右,但近90%的美国房主的抵押利率仍低于6%。

联邦开放市场委员会(Federal Open Market Committee ,FOMC)5月1日的会议纪要显示,考虑到这一切,就连美联储官员也开始考虑“加息的影响可能比以往影响更小”。

美国婴儿潮一代的总资产超过78万亿美元,是历史上最富有的一代退休人员。而根据瑞银(UBS)发布的《2023 年全球财富报告》(Global Wealth Report 2023),2022年整个欧洲每一代人的总财富为104万亿美元。

在过去几年里,这些巨额财富支持了美国的消费者支出,而消费约占GDP的70%,这帮助推动了美国经济的蓬勃发展。

雅德尼解释道:“婴儿潮一代对美国经济产生了非常重要的影响。他们即将退休,这也是消费支出坚挺的原因之一。我认为这是美国经济优势的重要来源。”

科技股的主导地位也是近年来美股成功的关键。这主要是因为人工智能蓬勃发展主要惠及科技股,尤其是大盘科技股。在全球最大的10家科技公司中,有8家总部位于美国。今年,仅半导体巨头英伟达一家公司的涨幅就占到标普500指数涨幅的约34%。

雅德尼指出:“没有任何一个国家拥有像‘美股七雄’这样的公司。这些科技公司非常成功,创造了大量利润和现金,因此它们可以继续进行研发投资。”

与其他发达国家相比,美国当然拥有更多能够抓住人工智能热潮的科技公司,而这得益于美国的一个重要优势,即美国的大学体系及其研发能力。

基础设施资本公司的哈特菲尔德表示:“科技和大学是另一个重要因素,两者相辅相成。科技产业在湾区并非偶然,这是因为那里有斯坦福大学(Stanford),还有加州大学伯克利分校(Berkeley)。”

基础设施资本公司的哈特菲尔德认为,美国前总统唐纳德·特朗普的企业减税政策,是近年来帮助美国经济跑赢其他发达国家的另一个主要因素。2017年,特朗普将企业所得税率从35%降至21%,使美国与其他发达国家更加一致。

哈特菲尔德表示:“我们现在的企业税率很有竞争力,而在2017年之前我们还没有这样的优势。”他认为,这使得美国企业更有韧性,更有可能投资于增长或研发,并有助于防止美国主要企业将总部设在税收更优惠的地区,从而有助于促进经济增长。

当然,并非所有资金都被用于创新和投资。特朗普的减税政策还刺激了股票回购潮。据CNBC报道,根据Birinyi Associates的数据,在特朗普的《减税与就业法案》(Tax Cuts and Jobs Act)生效后的前45天内,美国公司的股票回购额就达到了创纪录的1,450亿美元。

尽管如此,哈特菲尔德依旧认为,企业减税是美国最近一连串异常表现最重要的因素。他表示:“部分原因是人们不重视这一点,政客们也想否认这一点……但这对美国的全球竞争力至关重要。”

康斯坦丁诺斯、雅德尼和哈特菲尔德等乐观主义者都认为,美国例外论将继续存在,投资者应该牢记这一点。雅德尼表示,随着人工智能提高生产率、通胀回落以及美联储(终于)降息,他预计今年及以后美股将继续“融涨”。

基础设施资本公司的哈特菲尔德指出,多年来,即使在其他人预测美国将陷入经济衰退时,他一直看好美国经济,因为美国经济比其他国家具有更多结构性优势。这位华尔街资深人士目前对标普500指数今年的目标点位定为6000点,他表示其中一个主要原因很简单:“人工智能热潮的范围比人们想象的更加广泛。”

里弗福朗特投资集团的康斯坦丁诺斯也表示,尽管国际市场的估值往往更具吸引力,但他目前看好美国市场而非国际市场,而且他一段时间以来都持这种立场。他认为:“在我们看来,美国的‘经济例外论’确实意味着美国上市公司有更高、更稳定的现金流,我们认为这带来了丰厚的回报。”

但从长远来看,康斯坦丁诺斯认为“再通胀的全球经济背景 ”可能有利于海外发达国家市场中一些周期性较强的企业的盈利。他说道:“拭目以待。”

此外,需要提醒的是,MUFG的冈卡弗斯警告说,表面上看所谓的美国例外论,实际上可能只是偶然事件。他说道:“我认为这只是侥幸而已。你有大量的储蓄,有大量资金投入到系统中,还有这些财政措施,然后将这一切混为一谈,说‘哦,这是例外论。但事实上只是因为有大量支出而已。’”(财富中文网)

当人们听到“美国例外论”这个词时,往往会联想到那些由草率的权威人士传播的一种傲慢的观点,他们认为美国拥有优于其他国家的文化、道德和全球地位。但自从全球金融危机(GFC)结束后,这个容易造成的词汇在金融界慢慢有了新的含义。

对于经济学家、分析师、投资者等人而言,美国例外论指的是近几十年来,尤其是在新冠疫情之后,美国经济和相对于其他发达国家的优异表现。这种观点认为,在21世纪,各种因素使美国经济和市场在结构上更加稳健、更富有韧性,你可以将它们称为“独特秘方”。

事实上,虽然美国和欧元区在2008年的总体GDP规模大致相当,但目前美国经济规模大约是欧元区的两倍。

在金融市场,美国的优异表现也是显而易见的。自2009年初以来,美股一骑绝尘,标准普尔500指数飙升了500%以上,而日本日经225指数上涨了336%,欧洲STOXX EURO 600指数仅上涨了130%。

美国经济表现优异的原因众多,不胜枚举。专家们指出了一些长期优势,如美国劳动力市场的灵活性和稳健的资本市场,还有一些近期的或短暂的趋势,包括日益增强的能源独立性和针对新冠疫情采取的激进的货币和财政对策。

华尔街资深策略师兼经济学家、雅德尼研究公司(Yardeni Research)的负责人埃德·雅德尼对《财富》杂志表示:“我坚信美国例外论绝非暂时现象,而是会持续十年甚至更久。”

事实上,自这个十年开始以来,他一直在预测“狂欢2020年代情景”,其特征是生产率和人工智能刺激美国经济繁荣。虽然有些人嘲笑美国例外论的说法,但雅德尼以及其他一些像他一样的资深投资者,却愿意押注这种趋势。

雅德尼表示:“自2010年以来,我一直建议在全球投资组合中增加美国的比重。我认为这非常有效,而且应该依旧是有效的策略。”

当然,总有值得一提的反方观点。MUFG的美国宏观策略主管乔治·冈卡弗斯质疑美国经济和市场是否真的出类拔萃,或者说它们是否只是挣扎中的发达经济体肮脏衣橱里“最干净的衬衫”。他还指出,在收入和财富极度不平等的情况下,美国经济仍然充斥着“富人”和“穷人”。

最后,冈卡尔维斯质疑美国最近优于其他发达国家的表现能否持续下去,因为美国的经济表现很大一部分得益于创纪录的财政支出的推动,而且美国的国债现已超过34.7万亿美元。

他对《财富》杂志表示:“这种情况可以持续吗?利息成本很重要,而消费者已经耗尽了过剩储蓄。这几乎就像是一种吃糖之后的亢奋状态,形成了这种美国例外论的观念,而现实情况是,这基本上只是一场大规模疯狂消费。”

克里斯·康斯坦丁诺斯是里士满投资管理公司里弗福朗特投资集团(RiverFront Investment Group)的首席投资策略师,他是美国例外论的信奉者,长期以来他一直在研究这一现象背后的因素。他在接受《财富》杂志采访时解释说,几年前,他的团队在研究全球工业部门的利润率时发现,美国公司往往“在结构上”拥有更强的盈利能力。康斯坦丁诺斯表示:“这让我们不由得去思考背后的原因。”

在分析了大量数据并与专家进行交流后,这位资深策略师发现了美国经济独特优势背后的众多原因,包括灵活的劳动力市场、稳健的资本市场、鼓励科技创新的文化、丰富的自然资源、比发达国家更年轻的人口结构、美元作为主要储备货币的地位,等等。但他特别指出,有几个关键的长期优势最为重要,因为它们能够提高生产率。

康斯坦丁诺斯表示:“许多国家都拥有不同优势,但没有一个国家能像美国一样拥有这些优势的组合,或者说所有优势。我认为这是美国的‘独特秘方’。”

首先,与其他发达国家相比,美国劳动力市场“受到监管的阻碍较少”,这使得公司可以根据不断变化的行业状况,更容易地增加或减少劳动力。

康斯坦丁诺斯认为,这对上班族而言可能并不总是好事,但却有益于经济。灵活的劳动力市场有助于美国公司保护利润,提高生产率,并且更容易应对大流行病或经济崩溃等突发事件。

其次,尽管有关美国人口老龄化的媒体报道现在屡见不鲜,但现实情况是,与其他发达国家相比,美国的人口结构良好。美国公民的年龄中位数为38.5岁,相比之下,德国为46.7岁,意大利为48.1岁,英国为40.7岁,日本为49.5岁。此外,美国从平均年龄中位数较低的国家移民的比例更高。

康斯坦丁诺斯表示:“印度、巴西和非洲等地区的人口结构确实更年轻,但与目前的其他发达经济体相比,美国的人口结构良好。”他指出,“一个年轻的、相对向上流动的社会往往会产生强劲的消费,这有助于推动美国经济发展” 。

第三,正如摩根大通(JPMorgan Chase)CEO杰米·戴蒙在2016年所说的那样,美国人“从骨子里就有创新精神”,他们愿意冒险创办新公司、进入新行业和投资自己。

虽然很多人质疑美国梦是否依旧存在,但世界各地的移民还是不断涌入美国,以追求更美好的生活,而且人们到美国后可以取得巨大成功。中国裔美国人、英伟达(Nvidia)公司联合创始人黄仁勋,或者南非裔美国人、特斯拉公司(Tesla)CEO埃隆·马斯克,就是这一现实的证明。

撇开戴蒙略带民族主义的言辞不谈,有一些结构性因素能够促进美国的创新,包括与其他发达国家相比,在美国创业的便利性;美国知识产权保护的力度;以及政府在有利于企业的研发方面的大量支出等。

考虑到欧洲更为严苛的法规,美国通常被认为提供了更好的营商环境。事实上,根据世界银行(World Bank)的数据,美国的全球营商便利度排名第6,而英国排名第8,德国排名第22,加拿大排名第23,日本排名第30,法国排名第33。

随着大型科技公司的利润飙升,美国也在不断增加研发支出。雅德尼认为:“投入将带来更多创新等回报。”

雅德尼补充说:“我想你可能想说的另一点是,美国拥有世界上最发达、最成熟的资本市场。因此,美国有能力为各种创新和初创公司提供大量融资。”

这位资深投资者指出,美国规模庞大的投资银行、风险投资公司和私人信用机构,都通过为新公司、业务扩张等提供股权和债务融资来推动创新。

上述因素在不同方面对美国例外论至关重要,但康斯坦丁诺斯表示,这些因素带来的主要好处,可能是提升美国的生产率优势和提高企业的盈利增长率。

他指出,几十年来,美国的生产率(以每小时工作的实际国内生产总值衡量)与发达国家相比一直在飙升,而且在疫情发生后,这种飙升速度加快。

美国商业和文化的长期趋势可能帮助塑造了某种形式的美国例外论,除此之外,在过去几年中,还有许多因素帮助美国经济取得了优异成绩。

史无前例的财政支出和宽松的货币政策,是美国经济在新冠疫情期间及之后表现优异的主要驱动力。尽管为了防止失业和提振经济,全球发达国家都实施了支出计划,但迄今为止,美国联邦政府的行动最为激进,它通过六项新冠疫情减免计划,在2020年和2021年共支出4.6万亿美元,约占美国GDP的10%。

在新冠疫情时期的大规模支出计划之后,乔·拜登总统又出台了一系列立法,包括1.2万亿美元的《基础设施投资和就业法案》(Infrastructure Investment and Jobs Act)、2,800亿美元的《芯片与科学法案》(CHIPS and Science Act),甚至是《通胀削减法案》(Inflation Reduction Act)的部分内容等,也帮助促进了美国经济的复苏。

基础设施资本顾问公司(Infrastructure Capital Advisors)CEO杰伊·哈特菲尔德解释说,在美联储快速加息时,这些支出推动了对美国关键薄弱点的制造业和建筑业的投资,帮助阻止了经济衰退。

尽管哈特菲尔德批评了疫情期间的一些财政政策,认为它们是一种“直升机撒钱”的形式,只会加剧通货膨胀,但他认为拜登的“基础设施支出抵消了建筑业的疲软……是恰到好处的反周期投资”。

康斯坦丁诺斯指出,由于美元的主导地位,只有美国才能从这种极端的财政支出水平中获益。相比之下,如果一个国家以另一个国家的货币大量借贷,当其债务看起来可持续性较差时,就有可能引发本国货币危机。

他表示:“即使美国政府的债务负担沉重,你可以从美国相对于其他地区的资本可用性和相对较低的资本成本中看出这一点。”

美国对能源进口的依赖程度也远远低于其他发达国家。虽然并非总是如此,但美国的天然气和石油产量在2023年都创下了历史新高。美国现在的石油产量超过了历史上任何国家的产量,从2009年的450万桶/天增长到2023年的近1,300万桶/天。

2022年俄乌冲突爆发后,石油和天然气价格飙升,这种相对的能源独立性帮助美国人至少避免了部分影响,而欧洲就没那么幸运了。俄乌冲突爆发后,高度依赖俄罗斯进口的欧洲的天然气价格,在2022年8月达到每百万英热单位(BTU)70多美元的峰值,而美国的峰值仅为每百万英热单位10美元。

在过去几年里,加息阻碍了全球发达经济体的发展,但美国消费者和企业比大多数国家准备得更加充分。

贝莱德(BlackRock)全球固定收益首席投资官里克·里德在4月下旬接受《财富》杂志采访时解释说,在过去几年里,由于低负债和高现金水平,许多美国大型企业和富裕的退休婴儿潮一代实际上已成为净人,而不是借款人。随着利率的上升,这为一些重点企业和消费者带来了可观的经济和通胀促进的收入流,而不是典型的因借贷成本上升而导致的支出放缓。

抵押市场也发生了类似的情况。许多美国人可以享受疫情期间获得的低利率,使自己免受过去几年借贷成本上涨的影响。之所以会这样,是因为与其他许多发达国家不同,美国最常见的是30年期固定利率抵押。

根据银率网(Bankrate)的数据, 2023年,美国79%的抵押为30年期或15年期固定利率。然而,以英国为例,根据英国金融行为监管局(Financial Conduct Authority)的数据,目前74%的抵押为2至5年固定利率,然后就需要重新。

因此,Redfin的数据显示,大多数英国抵押持有者现在不得不以更高的利率进行重新,而在美国,尽管30年期抵押平均利率去年飙升至8%后现已降至7%左右,但近90%的美国房主的抵押利率仍低于6%。

联邦开放市场委员会(Federal Open Market Committee ,FOMC)5月1日的会议纪要显示,考虑到这一切,就连美联储官员也开始考虑“加息的影响可能比以往影响更小”。

美国婴儿潮一代的总资产超过78万亿美元,是历史上最富有的一代退休人员。而根据瑞银(UBS)发布的《2023 年全球财富报告》(Global Wealth Report 2023),2022年整个欧洲每一代人的总财富为104万亿美元。

在过去几年里,这些巨额财富支持了美国的消费者支出,而消费约占GDP的70%,这帮助推动了美国经济的蓬勃发展。

雅德尼解释道:“婴儿潮一代对美国经济产生了非常重要的影响。他们即将退休,这也是消费支出坚挺的原因之一。我认为这是美国经济优势的重要来源。”

科技股的主导地位也是近年来美股成功的关键。这主要是因为人工智能蓬勃发展主要惠及科技股,尤其是大盘科技股。在全球最大的10家科技公司中,有8家总部位于美国。今年,仅半导体巨头英伟达一家公司的涨幅就占到标普500指数涨幅的约34%。

雅德尼指出:“没有任何一个国家拥有像‘美股七雄’这样的公司。这些科技公司非常成功,创造了大量利润和现金,因此它们可以继续进行研发投资。”

与其他发达国家相比,美国当然拥有更多能够抓住人工智能热潮的科技公司,而这得益于美国的一个重要优势,即美国的大学体系及其研发能力。

基础设施资本公司的哈特菲尔德表示:“科技和大学是另一个重要因素,两者相辅相成。科技产业在湾区并非偶然,这是因为那里有斯坦福大学(Stanford),还有加州大学伯克利分校(Berkeley)。”

基础设施资本公司的哈特菲尔德认为,美国前总统唐纳德·特朗普的企业减税政策,是近年来帮助美国经济跑赢其他发达国家的另一个主要因素。2017年,特朗普将企业所得税率从35%降至21%,使美国与其他发达国家更加一致。

哈特菲尔德表示:“我们现在的企业税率很有竞争力,而在2017年之前我们还没有这样的优势。”他认为,这使得美国企业更有韧性,更有可能投资于增长或研发,并有助于防止美国主要企业将总部设在税收更优惠的地区,从而有助于促进经济增长。

当然,并非所有资金都被用于创新和投资。特朗普的减税政策还刺激了股票回购潮。据CNBC报道,根据Birinyi Associates的数据,在特朗普的《减税与就业法案》(Tax Cuts and Jobs Act)生效后的前45天内,美国公司的股票回购额就达到了创纪录的1,450亿美元。

尽管如此,哈特菲尔德依旧认为,企业减税是美国最近一连串异常表现最重要的因素。他表示:“部分原因是人们不重视这一点,政客们也想否认这一点……但这对美国的全球竞争力至关重要。”

康斯坦丁诺斯、雅德尼和哈特菲尔德等乐观主义者都认为,美国例外论将继续存在,投资者应该牢记这一点。雅德尼表示,随着人工智能提高生产率、通胀回落以及美联储(终于)降息,他预计今年及以后美股将继续“融涨”。

基础设施资本公司的哈特菲尔德指出,多年来,即使在其他人预测美国将陷入经济衰退时,他一直看好美国经济,因为美国经济比其他国家具有更多结构性优势。这位华尔街资深人士目前对标普500指数今年的目标点位定为6000点,他表示其中一个主要原因很简单:“人工智能热潮的范围比人们想象的更加广泛。”

里弗福朗特投资集团的康斯坦丁诺斯也表示,尽管国际市场的估值往往更具吸引力,但他目前看好美国市场而非国际市场,而且他一段时间以来都持这种立场。他认为:“在我们看来,美国的‘经济例外论’确实意味着美国上市公司有更高、更稳定的现金流,我们认为这带来了丰厚的回报。”

但从长远来看,康斯坦丁诺斯认为“再通胀的全球经济背景 ”可能有利于海外发达国家市场中一些周期性较强的企业的盈利。他说道:“拭目以待。”

此外,需要提醒的是,MUFG的冈卡弗斯警告说,表面上看所谓的美国例外论,实际上可能只是偶然事件。他说道:“我认为这只是侥幸而已。你有大量的储蓄,有大量资金投入到系统中,还有这些财政措施,然后将这一切混为一谈,说‘哦,这是例外论。但事实上只是因为有大量支出而已。’”(财富中文网)

星空体育app下载